Dit het ongeveer 50 jaar geneem vir die hoofstroomvertoontegnologie om van prentbuise na LCD-panele te verander.Met die hersiening van die vervanging van laaste vertoontegnologie, is die belangrikste dryfveer van opkomende tegnologie die toenemende vraag van verbruikers, terwyl die kern van die opkomende tegnologie wat ontwikkeling kommersialiseer steeds die prys is.

Ons glo dat LCD-panele met die ondersteuning van mini-LED-agtergrondbeligting en ander tegnologieë in staat sal wees om aan verbruikers se nuwe vraag na hoëdefinisie- en grootskermvertoning te voldoen.As in ag geneem word dat die opkomende tegnologie-opbrengs, koste en ander probleme op kort termyn moeilik is om op te los, word verwag dat LCD-paneel in die komende 5 tot 10 jaar steeds die hooftegnologie in die vertoonveld sal wees.

Uitdaging: Opkomende tegnologie-ontwikkeling en bottelnek

Dievraag na vertoonbedryf is hoofsaaklik draagbaar, buigsaam, groot grootte en hoë definisie.Op die oomblik sluit die opkomende tegnologie wat deur groot vervaardigers ondersoek word hoofsaaklik OLED, mikro-LED direkte vertoning en ander tegnologieë in.

Alhoewel Micro-LED 'n hoë vertoonprestasie het, neem dit steeds tyd om gekommersialiseer te word.Micro-led is 'n navorsingsbrandpunt in die vertoonbedryf en een van die mees belowende vertoontegnologieë in die toekoms.Daar is egter tegniese probleme soos massa-oordrag, pakkettoetsing, volkleur, eenvormigheid, ens., wat nog in die navorsing- en ontwikkelingstadium is en nog etlike jare weg van kommersiële massaproduksie.

OLED-tegnologie word geleidelik gekommersialiseer en gebruik in klein grootte areas soos horlosies en selfone ens...OLED, ook bekend as organiese liguitstralende diode (OLED), word gekenmerk deur lae kragverbruik, hoë kontras, buigsaamheid en relatief eenvoudige proses deur selfverligting beelding.Tans is OLED-skerms hoofsaaklik opvoubare skerms wat verteenwoordig word deur aktiewe matriks AMOLED wat slimfone dra.

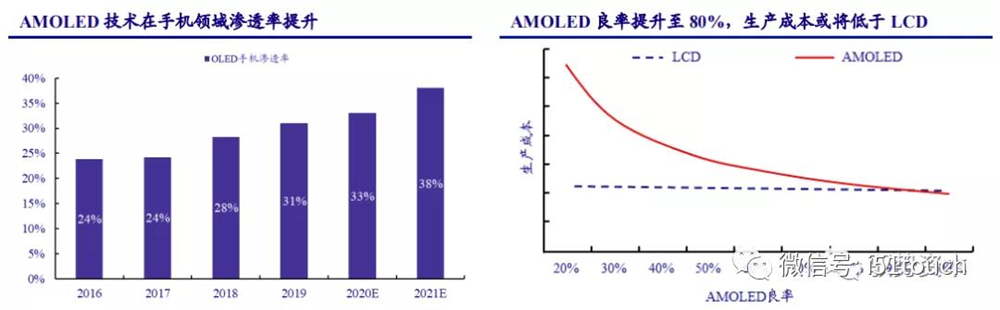

Daar is steeds 'n prysgaping tussen AMOLED- en LCD-foonpanele as gevolg van waardevermindering, arbeidskoste en ander uitgawes.Die koste van AMOLED kan laer wees as dié van LCDS, met opbrengste van meer as 80 persent, volgens Intelligence Research.Soos opbrengste verbeter, verwag Trendforce dat AMOLED-selfoonpenetrasie van 31% in 2019 tot 38% in 2021 sal toeneem, met AMOLED-selfoonpenetrasie wat na verwagting 50% in 2025 sal oorskry.

Dit het ongeveer 50 jaar geneem vir die hoofstroomvertoontegnologie om van prentbuise na LCD-panele te verander.Met die hersiening van die vervanging van laaste vertoontegnologie, is die belangrikste dryfveer van opkomende tegnologie die toenemende vraag van verbruikers, terwyl die kern van die opkomende tegnologie wat ontwikkeling kommersialiseer steeds die prys is.

Ons glo dat LCD-panele met die ondersteuning van mini-LED-agtergrondbeligting en ander tegnologieë in staat sal wees om aan verbruikers se nuwe vraag na hoëdefinisie- en grootskermvertoning te voldoen.As in ag geneem word dat die opkomende tegnologie-opbrengs, koste en ander probleme op kort termyn moeilik is om op te los, word verwag dat LCD-paneel in die komende 5 tot 10 jaar steeds die hooftegnologie in die vertoonveld sal wees.

Uitdaging: Opkomende tegnologie-ontwikkeling en bottelnek

Dievraag na vertoonbedryf is hoofsaaklik draagbaar, buigsaam, groot grootte en hoë definisie.Op die oomblik sluit die opkomende tegnologie wat deur groot vervaardigers ondersoek word hoofsaaklik OLED, mikro-LED direkte vertoning en ander tegnologieë in.

Alhoewel Micro-LED 'n hoë vertoonprestasie het, neem dit steeds tyd om gekommersialiseer te word.Micro-led is 'n navorsingsbrandpunt in die vertoonbedryf en een van die mees belowende vertoontegnologieë in die toekoms.Daar is egter tegniese probleme soos massa-oordrag, pakkettoetsing, volkleur, eenvormigheid, ens., wat nog in die navorsing- en ontwikkelingstadium is en nog etlike jare weg van kommersiële massaproduksie.

OLED-tegnologie word geleidelik gekommersialiseer en gebruik in klein grootte areas soos horlosies en selfone ens...OLED, ook bekend as organiese liguitstralende diode (OLED), word gekenmerk deur lae kragverbruik, hoë kontras, buigsaamheid en relatief eenvoudige proses deur selfverligting beelding.Tans is OLED-skerms hoofsaaklik opvoubare skerms wat verteenwoordig word deur aktiewe matriks AMOLED wat slimfone dra.

Daar is steeds 'n prysgaping tussen AMOLED- en LCD-foonpanele as gevolg van waardevermindering, arbeidskoste en ander uitgawes.Die koste van AMOLED kan laer wees as dié van LCDS, met opbrengste van meer as 80 persent, volgens Intelligence Research.Soos opbrengste verbeter, verwag Trendforce dat AMOLED-selfoonpenetrasie van 31% in 2019 tot 38% in 2021 sal toeneem, met AMOLED-selfoonpenetrasie wat na verwagting 50% in 2025 sal oorskry.

Derdely, OLED het nie kostemededingende voordeel in vergelyking met LCD nie. Volgens IHS Smarkit word die huidige mark oorheers deur 49-60-duim hoofstroompaneelgroottes.Met 55-duim ULTRA-hoëdefinisie OLED as 'n voorbeeld, is die vervaardigingskoste van OLED-panele met slegs 60% opbrengs ongeveer 2,5 keer dié van TFT-LCD van dieselfde grootte.Op kort termyn, as gevolg van die hoë tegniese hindernisse van die twee sleutelstappe van sublimasiesuiwering en vakuumdistillasie, kan OLED nie vinnig die opbrengs van goeie produkte verbeter nie.

Vir groot-grootte OLED-panele is die vervaardigingskoste steeds ongeveer 1,8 keer dié van TFT-LCD van dieselfde grootte, selfs al bereik die opbrengs 90% of meer.As in ag geneem word dat waardevermindering ook 'n belangrike kostefaktor is, na die waardevermindering van OLED-fabriek, sal die kostegaping van 60% opbrengskoers steeds 1,7 keer wees, en sal verminder word tot 1,3 keer wanneer die opbrengskoers 90% is.

Ten spyte van die kapasiteitsuitbreidingstendens en werkverrigtingvoordele van OLED in die klein- en mediumskermsegment, het OLED steeds tegnologie- en kapasiteitsbeperkings oor 3-5 jaar in die grootgrootte segment, in vergelyking met TFT-LCD.Die gekombineerde toekomstige besendings van Samsung en LGD, wat baie in die tegnologie belê het, sal nie 10% van die wêreldwye TV-paneelvraag oorskry nie, wat steeds ver agter TFT-LCD-versendings is.

Nuwe geleenthede: Mini – LED-agterligtegnologie bring groeigeleenthede na LCD

LCD-tegnologie het ooglopende voordele bo OLED-tegnologie in terme van koste en lang lewe.Dit het 'n klein verskil in kleurspektrum, resolusie en kragverbruik, en is minderwaardig in kontras en bewegingsbeeldvervaging.Alhoewel OLED uitstekende beeldkwaliteit het, word sy selfliggende vertoningstegnologie erken as die nuwe ontwikkelingsrigting van die vertoonbedryf in die toekoms.Terwyl die materiaalstabiliteit en inkapselingstegnologie van OLED nog verbeter moet word.In vergelyking met tradisionele agtergrond-LCD wat ontwikkel en volwasse is, het die koste steeds ruimte vir verdere vermindering.

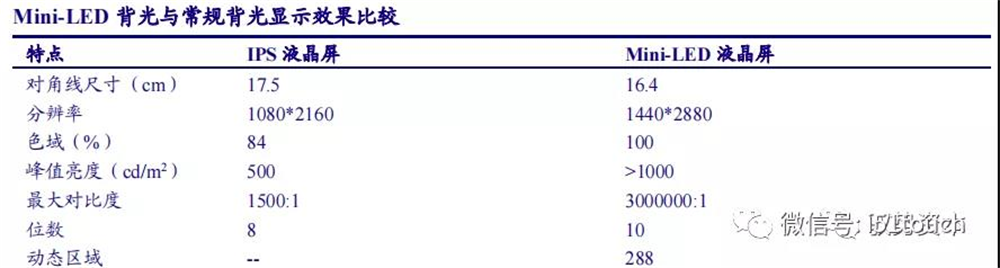

Die voorkoms van mini-LED het die passiewe situasie van LCD verander.Die byvoeging van mini-LED-agterligtegnologie verbeter LCD-werkverrigting aansienlik, en kompeteer direk met OLED in alle aspekte van nie-buigsame vertoonprestasie.Aangesien die Mini – LED plaaslike verdowingstegnologie het, kan hoë dinamiese kontras en wye kleurspektrum vertoon word deur dinamiese verduistering van die hele prentjie.Deur die spesiale inkapselstruktuur en handwerk kan die lighoek vergroot word en die halo-effek kan verswak word, om byna nul OD-ontwerp in die terminale te laat realiseer met eenvormige selfmengende effek en die ligheid van die hele masjien te besef en dieselfde te bereik effek as OLED-skerm.

As 'n LCD-agterlig-tegnologie bied Mini-LED verskeie voordele: hoë dinamiese kontras, hoë dinamiese omvang, die aantal dowwe areas hang af van LCD-skermgrootte, aan/af-afstand en resolusie.

Volgens LEDinside, as LCD direk met OLED meeding, sal die produklewensiklus ongeveer vyf tot 10 jaar wees, en as mini-LED bygevoeg word om LCD-werkverrigting te verbeter, sal die produklewensiklus met 1,5 tot twee keer verhoog word.

Ons glo dat die kombinasie van Mini-LED en LCD die lewensiklus van bestaande LCD-produkte kan uitbrei en die gedifferensieerde bedingingsmag van paneelvervaardigers kan versterk.Daar word verwag dat mini-LED-verligte LCD-skerms vanaf 2021 wyd gebruik sal word in hoë-end notaboek, e-sportvertonings en groot grootte TV-produkte.

LCD-paneel is 'n tipiese tegnologie - intensiewe en kapitaal - intensiewe industrie. As gevolg van die wanverhouding van vraag en aanbod wat veroorsaak word deur die 2-jaar konstruksietydperk van nuwe produksielyn en die 1-jaar kapasiteitsklimperiode, toon die industrie 'n sterk periodisiteit.Ons dink dat die vervaardiger se nuwe kapasiteit aansienlik sal verminder namate die bedryf verouder.Teen die agtergrond van dat die vraagkant stabiel groei en aanbodkant met bestendige kapasiteit, die industrie se aanbod- en vraagpatroon verbeter, periodiek sal aansienlik verminder word, paneelpryse sal in 'n redelike reeks bly, en die winsgewendheid van die LCD-paneelvervaardigers sal grootliks toeneem.

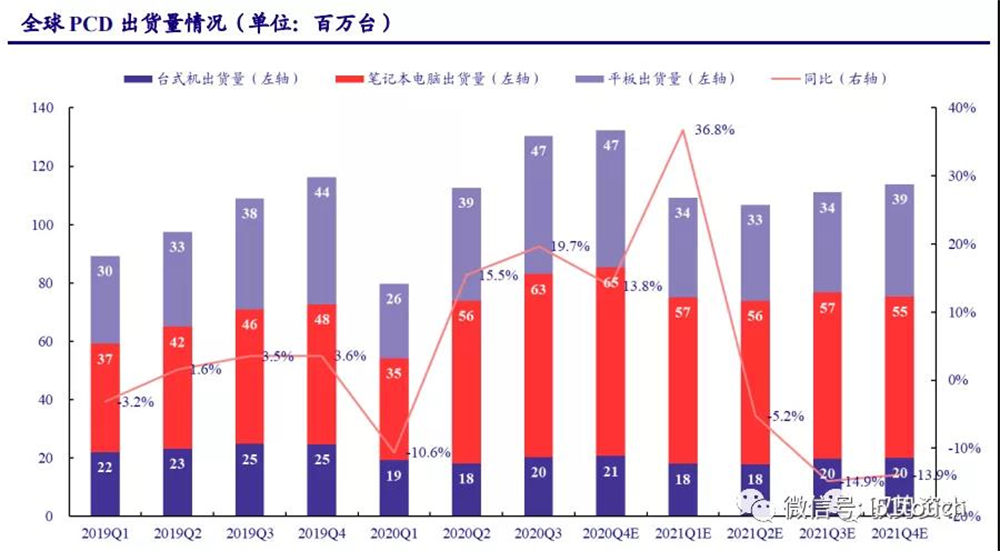

PCD is in groot aanvraag onder die behuisingsekonomie,so nuwe produkte bring LCD nuwe ruimte.In IT is die vraag na middelgrootte skootrekenaars sterk onder die "huisekonomie".Alhoewel die nuwe koronavirussiekte (COVID-19) verbruikersvraag in die eerste kwartaal van 2020 onderdruk het, het die vraag van gebruikers om klasse te neem en tuis te werk gedurende die epidemieperiode toegeneem.Sedert die tweede kwartaal van 2020 het PCD-versendings skerp herstel: volgens IDC-statistieke het wêreldwye PCD-versendings 130 miljoen eenhede in Q3 2020 bereik met 'n jaar-tot-jaar-groei van 19.7%, wat 'n 10-jaar hoogtepunt bereik het.

Onder hulle is notaboeke en tablette belangrike groeipunte in die PCD-mark, met wêreldwye versendings van onderskeidelik 0,63/47 miljoen eenhede in Q3 2020, onderskeidelik 36% en 25% op 'n jaargrondslag.Die herhaling van COVID-19 en verbruikstimulusbeleide van verskeie lande sal na verwagting die markvraag verder stimuleer.Daar word verwag dat wêreldwye rekenaarversendings met 14% op 'n jaargrondslag in 2020 Q4 sal groei, met 'n totale versending van ongeveer 455 miljoen eenhede in 2020, 'n styging van 10,47% op 'n jaargrondslag.IDC voorspel dat wêreldwye rekenaarversendings geleidelik sal terugkeer na ongeveer 441 miljoen eenhede vanaf 2021 wanneer die pandemie begin bedaar.

Ons het bereken volgens die scenario waarin die COVID-19-pandemie in 2021 geleidelik verlig het. In 2021 sal LCD-versendings na verwagting terugkeer na 1,14 miljoen eenhede vir LCD, 2,47 miljoen eenhede vir notaboek en 94 miljoen eenhede vir tablette.LCD-versendingsgroei sal na verwagting herstel tot ongeveer 1% in 2022-2023.Notaboekversendings kan geleidelik vanaf hoë vlakke na langtermyngemiddeldes terugkeer.Groei in TABLET LCD-versendings sal na verwagting op 1.5% bly, met inagneming van die hupstoot in die vraag na tablette van opkomende tegnologieë soos mini-LED-agtergrondbeligting.

Volgens die Strategy Analytics- en NPD Display Research-verslae, volgens die gemiddelde grootte van LCD-monitors, neem notaboek- en tabletrekenaars met onderskeidelik 0,33 duim, 0,06 duim en 0,09 duim elke jaar toe, en die skermverhouding is 4:3, die globale versending Die oppervlakte van IT LCD-panele sal na verwagting teen 2023 29 miljoen vierkante meter bereik, met 'n saamgestelde groeikoers van 1,02% van 2020 tot 2023.

Selfs al word die oorsese kapasiteitsonttrekkingsplan onbepaald verleng, is die bestaande kapasiteit daarvan verantwoordelik vir sowat 2,23%, en bedryf vraag en aanbod sal onder die ewewigslyn bly.

Prys: sikliese verswakking, sal na verwagting in 'n redelike reeks stabiliseer

Voorraadsiklus in stand te houslaag,engroot grootte paneel pryse gaan voort om op te tel. Vroeg in 2020, as gevolg van die impak van die COVID-19-pandemie, het die wêreldwye TV-vraag afgeneem, wat die voorheen verwagte groeilogika van die mark beïnvloed het, en die paneelvraag het afgeneem.In die tweede helfte van die jaar is die paneelvoorraad effektief verminder, en die voorraadsiklus bly op 'n lae vlak van ongeveer een week.Die vraag na groot-grootte panele het geleidelik opgetel, maar die aanbod van paneelkapasiteit het afgeneem, so die prys het aanhou styg.

Medium grootte paneel pryse tel op. In 2019 het PCD-vraag vanaf sy hoogtepunt gedaal, wat gelei het tot 'n daling in middelgrootte paneelpryse.Notaboek-paneelpryse het sedert Februarie gestyg as gevolg van 'n toename in die vraag na skootrekenaars in 2020. En die prys styg steeds in 2021 met toenemende persentasie. Volgens Wind-datastatistieke, in Januarie 2021, het 14,0-duim notaboekpaneelpryse met 4,7% gestyg maand-tot-maand.Na ons mening bly die vraag na notaboekrekenaars sterk in 2021, en daar is nog 'n bietjie ruimte vir pryse vir notaboekpaneel om te styg.

Ons glo dat die sikliese aard van paneelpryse geleidelik sal afneem namate die vraag- en aanbodpatrone in die bedryf verbeter.Spesifiek, soos die vraag na selfoonterminale toeneem, word verwag dat klein paneelpryse sal voortgaan om te herstel.In 2021 bly die vraag na notaboeke hoog, daarom word verwag dat pryse vir middelgrootte panele sal aanhou styg.As gevolg van die voortdurende onttrekking van oorsese paneelproduksiekapasiteit en die herstel van TV-vraag, word verwag dat die stygende neiging van groot grootte paneelpryse tot 2021H1 sal voortduur.En paneelprysstygings sal na verwagting die winsgewendheid van paneelvervaardigers aansienlik verbeter.

Postyd: 25 Desember 2021